Crédito rural no Plano Safra 25/26 cai 13% e CPR sobe

Com endividamento maior e juros elevados, o desembolso de crédito rural no Plano Safra 2025/26 (jul–jan) recuou cerca de 13%, somando R$ 207,3–207,9 bi. Entenda o que caiu, o que cresceu e o que muda para o produtor.

Crédito rural cai no Plano Safra 2025/26: o que os dados mostram

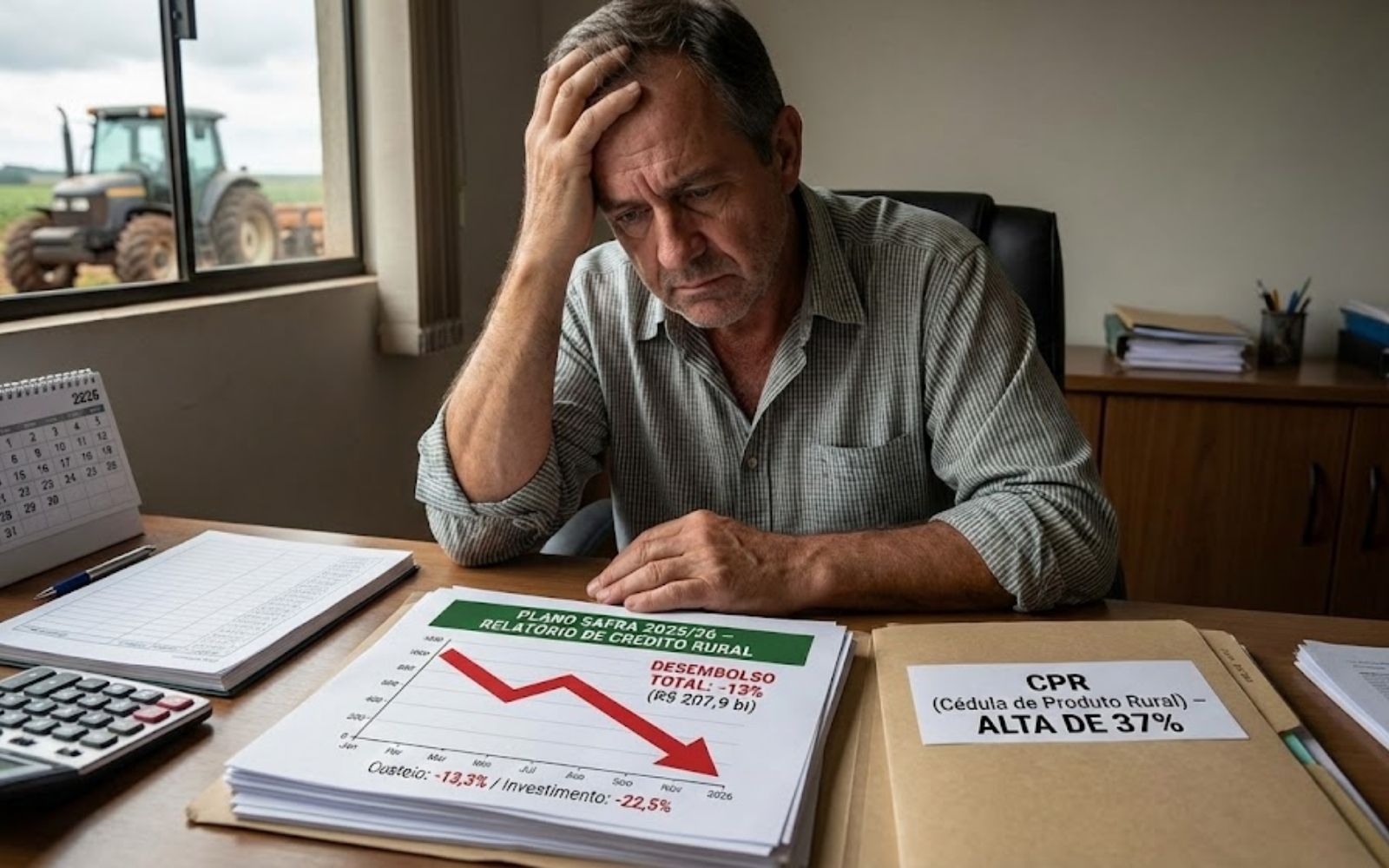

O crédito rural entrou em 2026 com um sinal claro de desaceleração: os desembolsos nas linhas tradicionais do Plano Safra 2025/26 caíram cerca de 12,5% a 12,7% na comparação com o mesmo período do ciclo anterior (de julho/2025 a janeiro/2026). Na prática, isso significa menos dinheiro efetivamente liberado ao produtor em um momento de juros altos, maior seletividade dos bancos e endividamento crescente no campo. A fotografia do período mostra R$ 207,88 bilhões desembolsados até janeiro, segundo levantamento com base no Sicor/BCB, frente a R$ 237,42 bilhões no mesmo intervalo da safra 2024/25. (Em algumas compilações, o número aparece como R$ 207,3 bi, variações costumam ocorrer por arredondamento e data de extração da base.)

Desembolso caiu, mas o número de contratos subiu: por quê?

Um detalhe importante: houve mais contratos, mas com ticket médio menor. Até janeiro, foram 1,452 milhão de contratos, alta de 5,5% ano a ano, enquanto o valor médio por contrato recuou 17%. Isso reforça um comportamento típico de ambiente restritivo: produtores (e agentes financeiros) priorizam operações menores e mais “curtas”, principalmente para manter a produção rodando, ao invés de assumir grandes financiamentos de longo prazo.

O que mais caiu no crédito rural: custeio e investimento

As quedas mais fortes aparecem justamente onde o produtor mais sente no planejamento da fazenda:

- Custeio: R$ 117,185 bi (queda de 13,3% de jul–jan)

- Investimento: R$ 50,316 bi (queda de 22,5%)

- Comercialização: R$ 19,663 bi (queda de 13,7%)

- Industrialização: R$ 20,716 bi (alta de 42,6%)

Houve também retrações relevantes em custeio e investimento no período e a leitura de que o produtor tem evitado decisões de longo prazo em um cenário de juros mais pesados.

CPR virou rota alternativa de financiamento

No mesmo período em que as linhas tradicionais recuaram, cresceu a preferência por Cédulas de Produto Rural (CPRs). Até janeiro, os desembolsos via CPR avançaram 37%, chegando a R$ 143,2 bilhões em algumas compilações. E, pelo recorte do próprio acompanhamento do Plano Safra, há destaque de que, considerando CPRs direcionadas, o desembolso na agricultura empresarial pode mudar o sinal do resultado agregado em parte do período. Na prática, isso aponta para uma mudança no mix de captação: menos crédito oficial tradicional e mais instrumentos privados/mercado.

O pano de fundo: juros, endividamento e “aperto” na oferta de crédito.

- Juros elevados: reduzem apetite por investimento e aumentam o custo financeiro.

- Endividamento maior no setor: aumenta cautela das instituições e exigência de garantias.

Há um ambiente descrito como mais avesso ao risco, com menções a recordes de inadimplência e recuperações judiciais no campo em algumas coberturas.

O que isso muda na fazenda?

Para a pecuária leiteira, esse cenário costuma impactar em duas frentes:

1. Capital de giro mais apertado: custeio é o “combustível” do sistema (alimentação, sanidade, mão de obra, manutenção). Com crédito mais seletivo, o produtor precisa ser mais preciso no caixa e no planejamento de compras.

2. Investimento postergado: expansão, máquinas, melhorias estruturais e tecnologia entram no radar, mas podem ser adiadas quando o custo do dinheiro sobe, e os bancos pedem mais garantias.

Conclusão

O recuo de cerca de 13% no desembolso de crédito rural no Plano Safra 2025/26 (jul–jan) não é só um número: ele traduz um ambiente em que juros altos + endividamento + maior seletividade mudam o comportamento do produtor e a postura dos financiadores. Ao mesmo tempo, o avanço das CPRs mostra que o mercado está ocupando parte do espaço deixado pelo crédito tradicional.

Acompanhe o blog para receber análises sobre crédito rural, mercado e gestão no campo, com os principais números traduzidos em decisões práticas para a rotina da fazenda e da cadeia do leite.

Leia também: Banco do queijo: como o Parmigiano Reggiano vira garantia de empréstimo na Itália

Este artigo foi escrito por: Lara Santos Balbino - Redatora do Grupo Cia do Leite